膜组件生产龙头,三季度迎业绩拐点。津膜科技主营超、微滤膜及膜组件的生产、销售和膜法水资源化整体解决方案。公司2016年前三季度净利润同比增长7.5%,对比中报净利润受净研发费用拖累下滑65%,业绩迎来拐点。公司5年营收复合增长率35%,远高于我国膜行业整体复合增长率23%。

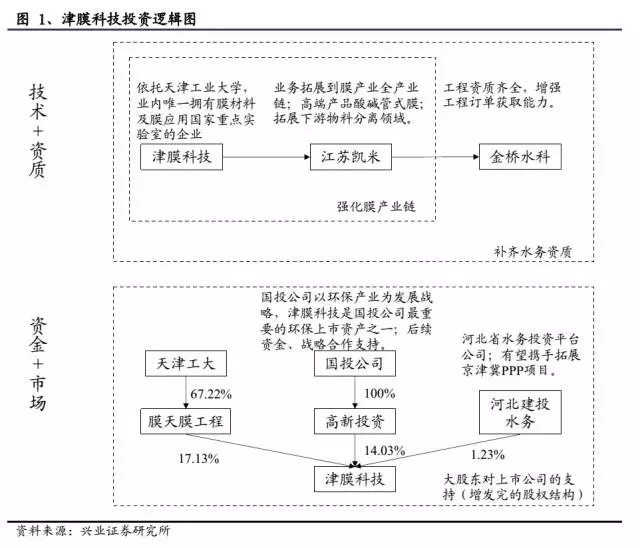

增发收购江苏凯米:布局水处理膜全产业链,强化技术优势。1)江苏凯米具有从膜材料生产、膜组件与成套设备制造到提供膜集成技术整体解决方案在内的完整业务体系。2)已建成20万平方米/年管式膜及组件产业化项目,生产的耐酸碱管式膜填补了国内空白。未来管式膜产品可在垃圾渗滤液等领域参与国际竞争,切入高端膜产业链。

增发收购金桥水科:补齐水务资质,增强工程订单获取能力。1)金桥水科在8个专业领域内拥有工程咨询、设计、勘察资质,已建成100多项给排水和污水处理及回用工程,能显著增强津膜科技工程订单获取能力。2)2015年6月以来公告的订单金额近2.5亿元,是公司2015年营收的2.8倍。金桥水科并入上市公司后,凭借公司的资本和客户资源优势,业绩有望超预期。

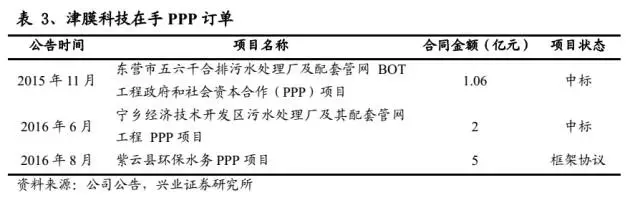

股东背景增强业务拓展能力,助力公司在水务PPP领域腾飞。1)高新投资作为国投公司旗下前瞻性战略产业投资平台参与增发认购,将成为第二大股东并持有14.03%股份。节能环保是国投公司战略发展重要组成部分,津膜科技是国投旗下最重要的环保上市资产之一,津膜科技有望获取国投公司在战略合作和资金方面的进一步支持。2)公司在手PPP项目8.06亿元,是在手订单的2.3倍,带来较大业绩弹性。未来有望携手河北建投水务拓展京津冀PPP项目,河北、天津的水务类PPP项目分别为115亿和28.3亿,空间巨大!

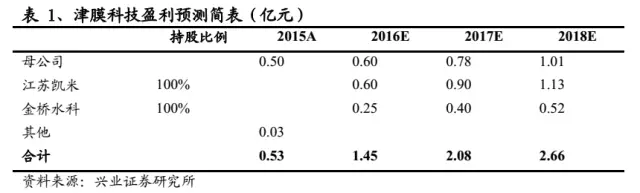

盈利预测与投资建议:32倍估值处于历史底部。考虑此次增发,预测16~18年公司备考净利润达到1.5/2.1/2.7亿元;目前备考市值67亿元,预计17年估值32倍,处于历史底部。公司2015年增发股份将于今年12月解禁,增发价较现价折价32%,当前股价具有较高安全边际。

1、估值及投资建议

为什么推荐津膜科技?

三季度业绩出现拐点,32倍估值处于历史底部。公司2016年前三季度实现净利润同比增长7.5%。对比中报净利润下滑65%,三季度出现业绩拐点。按2017年备考净利润2.1亿元计算,目前估值仅32倍,处于历史底部。

并购加码主业,产业协同加速成长。公司拟通过非公开发行股份和支付现金方式收购江苏凯米100%股权和金桥水科100%股权。江苏凯米技术实力强,耐酸碱管式膜填补了国内空白,其产品管式膜、陶瓷膜可以增加公司产品线,拓展下游物料分离领域应用范围。金桥水科工程类资质齐全,确立了EPC+技术的发展模式,可以帮助公司竞争工程订单。

国投公司助力公司腾飞。高新投资出资2亿认购公司非公开发行的1314.06万股,高新投资是国投公司旗下投资中小型、科技型、高成长性项目的创业投资平台。我们认为,节能环保已写入国投公司发展战略,是国投公司未来重点的发展方向;津膜科技是国投公司最重要的环保上市资产之一。此次出资认购只是第一步,后续津膜科技有望获取国投公司低成本资金和战略合作方面的支持。

有望携手河北建投水务拓展PPP项目,增强业绩弹性。河北建投水务是河北省国资委旗下水务资产投资运营平台,作为公司股东,有望与公司联手进行京津冀地区PPP项目拓展。发改委公布的河北、天津水务类PPP项目规模分别为115亿和28.3亿,空间巨大。津膜科技目前在手PPP订单8.06亿元,是其他订单的2.3倍,PPP项目将给公司带来较大业绩弹性。

盈利预测与投资建议:考虑此次增发,预测2016~2018年公司备考净利润达到1.5/2.1/2.7亿元。目前公司备考市值67亿元,2017年估值32倍,处于历史底部。增发收购标的有助于公司拓宽业务范围,延伸产业链布局。增发对象高新投资实力强劲,有望获取低成本资金及后续战略合作方面的支持。携手河北建投水务,PPP项目拓展有望加速落地。公司2015年增发股份将于今年12月解禁,增发价较现价折价32%,当前股价具有较高安全边际,给予增持评级。

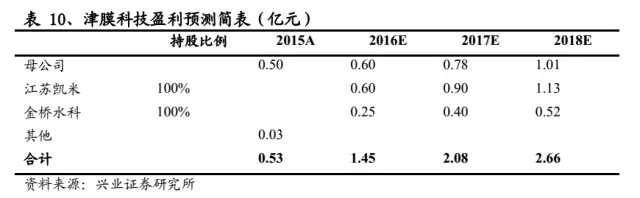

参考公司目前在手订单情况和新项目投产进度,并综合考虑新股东河北建投水务带来PPP项目落地的影响,预计公司本部16~18年业绩分别为0.60亿、0.78亿和1.01亿;

江苏凯米并入公司后,拓宽公司下游应用领域,实现优势互补,业绩超业绩承诺,16~18年净利润分别为0.60亿、0.90亿和1.13亿;

金桥水科并入公司后订单取得增长,预计16~18年净利润分别为0.25亿、0.40亿和0.52亿;

公司研发费用投入增速趋于稳定。

公司基本情况

公司成立于2003年,2012年在创业板首发上市。公司的前身膜天膜有限成立于2003年5月。2010年9月,膜天膜有限全体股东以整体变更的方式共同发起设立天津膜天膜科技股份有限公司。2012年7月,公司在创业板首发上市。公司成立以来,一直从事超、微滤膜及膜组件的研发、生产和销售,并以此为基础向客户提供专业膜法水资源化整体解决方案。2014年,公司出于拓展工程业务市场的战略考虑,开始承接采用传统工艺的工程项目。

股权结构

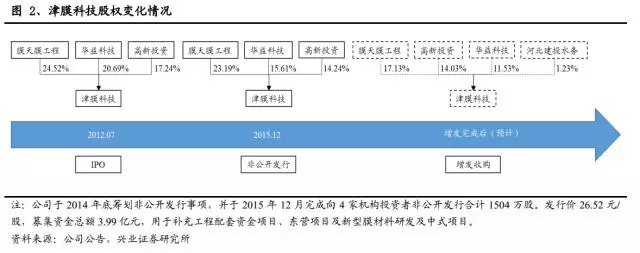

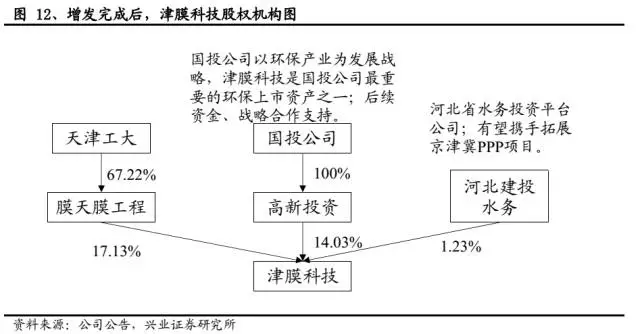

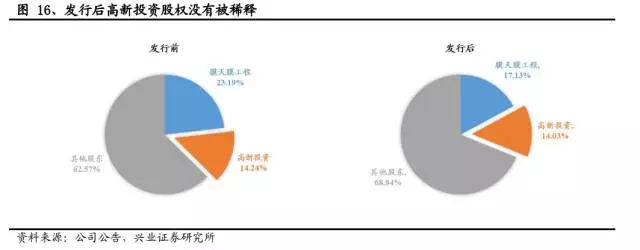

膜天膜工程持有公司23.19%股权,为公司的控股股东。天津工业大学持有膜天膜工程67.22%股权,为公司的实际控制人。公司目前正在筹划发行股份及支付现金购买资产并募集配套资金。发行完成后,膜天膜工程的持股比例将稀释至17.13%,仍为公司控股股东,高新投资将将持有公司14.03%股份,成为公司第二大股东。

膜产品专家,享受超越行业增速

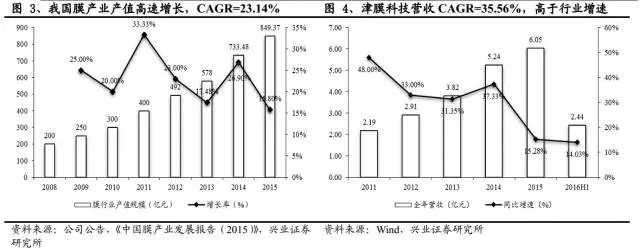

技术实力强劲,收入增速高于行业增速。公司在膜材料和膜组件领域掌握核心技术优势,目前已获批建设“膜材料与膜应用国家重点实验室”,成为行业内唯一拥有膜材料及膜应用国家重点实验室的企业,并成功申报了天津市科协组织评审的院士专家工作站。根据《中国膜产业发展报告(2015)》,我国膜行业产值规模由2010年的300亿元增长到2015年的849.37亿元,CAGR=23.14%。同时期公司收入规模由1.48亿元增长到6.05亿元,CAGR=35.56%,收入增速高于行业增速。

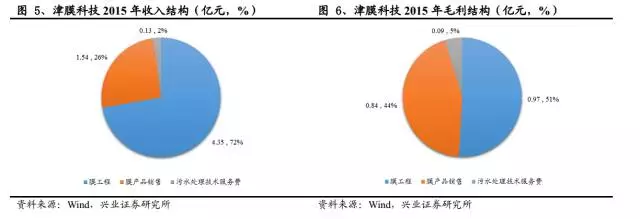

膜工程收入占比高,膜产品盈利能力强。2015年公司实现营业收入6.05亿元,同比增长14.03%;实现净利润576万元,同比下降65.13%。从收入构成看,膜工程贡献4.35亿收入,占比72%。膜产品销售收入虽然只占26%,但其毛利率高达54.67%,贡献了44%的毛利润。

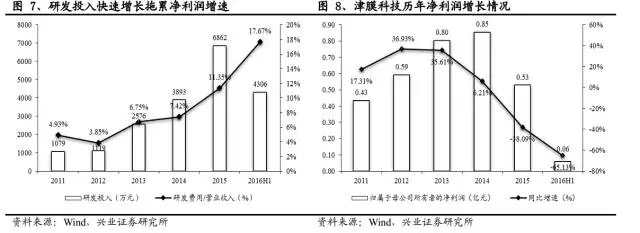

持续增加研发投入,拖累净利润增长。公司上市以来持续持续加大在研发领域的投入。2015年公司研发投入6862元,是2011年的6.3倍;研发投入占营业收入比例从2011年的4.93%上升到2016H1的17.67%。研发费用的持续扩大导致公司管理费用增长较快,拖累了净利润增长。

三季度迎来业绩拐点,全年盈利有望持续改善。公司预计2016年前三季度实现净利润同比增长7.5%。对比中报净利润下滑65%,三季度出现业绩拐点。公司从事的膜法水资源化项目在收入确认方面季节性较强,通常上半年为技术方案准备、项目立项和设计阶段,下半年为项目具体实施阶段,下半年尤其是第四季度确认的收入和实现的利润占全年的比例较高。全年来看公司盈利有望持续改善。

加速布局PPP,增强业绩弹性。津膜科技2015年开始转变发展思路,积极拓展PPP项目,目前在手PPP订单8.06亿元。2016年半年报披露,公司在手工程类订单和特许经营类订单(尚未执行订单+未完成投资金额)分别为2.39亿元、1.03亿元。PPP订单是传统订单的2.3倍,PPP项目给公司带来较大业绩弹性。

增发并购加码主业,产业协同加速成长

交易方案简介

2016年9月,公司公布发行股份及支付现金购买资产并募集配套资金草案:拟通过发行股份及支付现金方式购买江苏凯米100%股权和金桥水科100%股权并募集配套资金。具体交易方案为:

发行股份及支付现金购买资产:拟向江苏中茂节能等6家机构及王怀林等10名自然人发行合计4927万股(发行价15.22元/股)并支付现金2.57亿元收购江苏凯米100%股权(对价10.07亿元);向海德兄弟等5家机构及王刚等24名自然人发行合计2357万股并支付现金6097万元收购金桥水科100%股权(对价4.20亿元)。

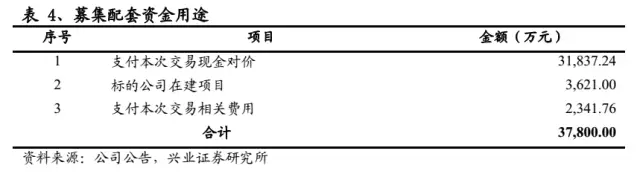

募集配套资金:拟向高新投资、河北建投水务、建信天然及景德镇润信昌南等4家机构发行不超过2483.57万股,募集资金总额不超过3.78亿元,用于支付本次交易现金对价、标的公司在建项目及支付本次交易相关费用。

江苏凯米承诺业绩为2016~2018年净利润分别不低于6000万元、7500万元和9375万元。金桥水科承诺业绩为2016~2018年净利润分别不低于2500万元、3235万元和4225万元。本次交易完成后,膜天膜工程持有的公司股权将下降至17.13%,仍为公司的控股股东,天津工业大学仍为公司的实际控制人。高新投资将持有公司14.03%股权,成为公司第二大股东。

并购江苏凯米:布局水处理膜全产业链,强化技术优势

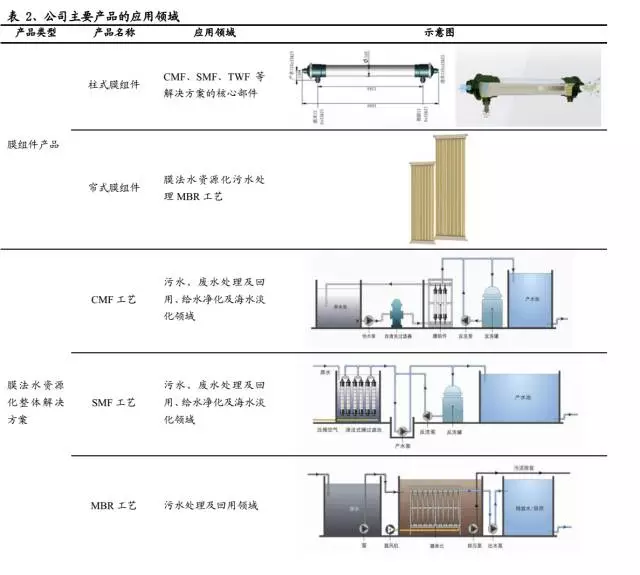

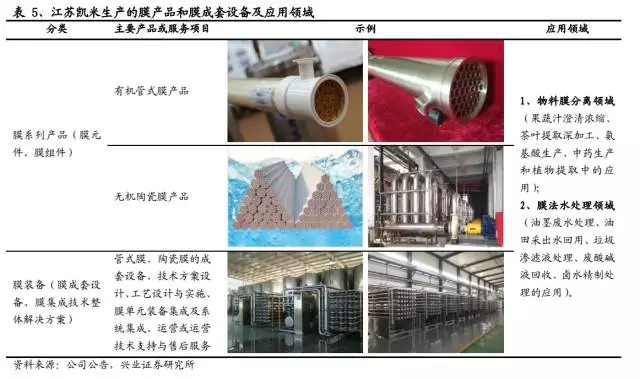

扩展膜产品线,拓宽下游应用领域。江苏凯米的产品主要包括膜产品和膜装备,具体分为分离膜材料和以分离膜为核心的膜应用解决方案及成套设备。其中分离膜材料包括有机管式膜、无机陶瓷膜,膜应用解决方案及成套设备包括物料分离体系和水处理体系解决方案及成套设备。江苏凯米在食品饮料、生物医药、化工等过程分离领域及生活污水、化工废水、垃圾渗滤液、印钞油墨废水等各类型污废水处理领域积累了大量的应用膜分离技术应用经验和客户资源。江苏凯米的有机管式膜和无机陶瓷膜将丰富津膜科技的产品线,下游应用也拓宽至物料分离领域。

江苏凯米技术实力强,有望实现国产替代,切入高端膜产业链。江苏凯米的管式膜系自主研发产品,通过了美国FDA认证,已建成20万平方米/年管式膜及组件产业化项目。江苏凯米生产的有机管式膜涵盖了国内外所有管式膜产品类型,其中的耐酸碱管式膜填补了国内空白,国外也只有1~2家企业具备这种技术实力。目前国内垃圾渗滤液的用膜基本采用德国BERGHOF的管式膜,随着垃圾渗滤液用膜进入大规模更换周期,江苏凯米生产的管式膜成本优势明显,未来将重点切入垃圾渗滤液的换膜市场。凭借强大的技术实力和成本上的优势,江苏凯米在逐步替代进口同类产品的同时可进一步参与国际市场竞争,切入高端膜产业链。

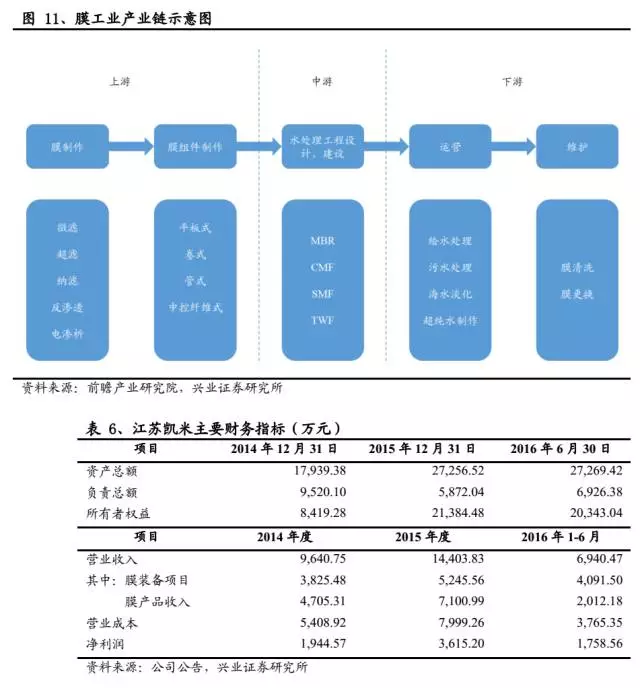

江苏凯米具有从膜材料生产、膜组件与成套设备制造到提供膜集成技术整体解决方案在内的完整业务体系。上游方面,江苏凯米生产的管式膜、陶瓷膜及膜组件主要针对业内膜法水处理工程公司、水务公司、环保技术服务工程公司等进行销售。中游方面,江苏凯米可提供膜分离成套设备和膜集成技术整体解决方案,主要包括技术方案设计、工艺设计与实施、膜单元装备集成及系统集成。江苏凯米承做的项目自竣工验收之日起,一般需要在一定期限内免费提供运营支持与维护服务。免费运营结束之后,江苏凯米会与某些业主签订正式的委托运营合同,负责下游的运营与维护。

并购金桥水科,补齐水务资质

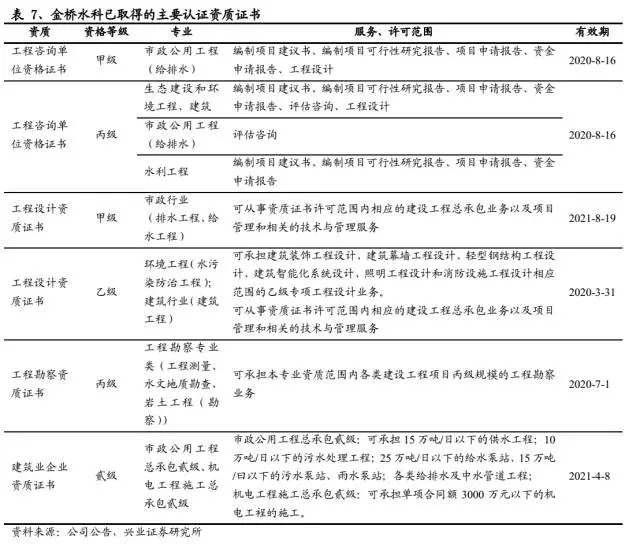

补齐水务资质,增强工程订单获取能力。金桥水科以专利技术+EPC为核心经营模式,主要业务为地表水净化、城市污水处理、工业废水治理及资源化相关的研究、设计、咨询与工程施工、净水厂及污水厂运营管理。金桥水科具有工程咨询甲级资质、市政行业(给水工程、排水工程)专业设计甲级资质、建筑行业(建筑工程)设计乙级资质、环境工程(水污染防治工程)专项设计乙级资质、市政公用工程总承包贰级资质、机电安装工程施工总承包贰级资质和工程建设安全生产许可证等经营资质。借助金桥水科丰富的工程资质公司拓宽了承接工程项目的范围和规模。金科水桥拥有的HPS澄清池、一体化沉淀澄清池、气浮滤池过滤技术和曝气生物滤池技术进一步增强了投标竞争力,提高订单获取能力。

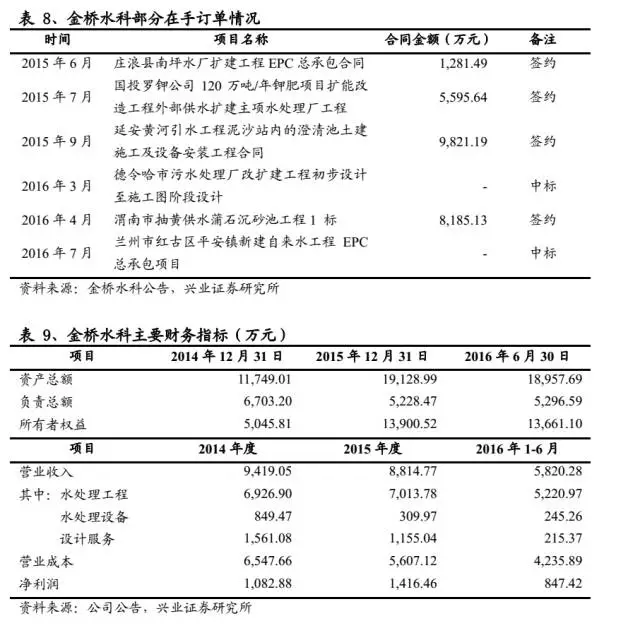

在手订单2.5亿,业绩有望超预期。金桥水科建成了给水排水和污水处理及回用工程100多项,在水处理设计与工程建设领域积累了丰富的技术资料和工程实例。目前金科水桥的在手订单2.5亿元,是2015年营业收入的2.8倍。金桥水科并入津膜科技后,在资本实力和客户资源方面得到显著加强,业绩有望超预期。

股东背景强大,津膜如虎添翼

国投公司助力公司腾飞

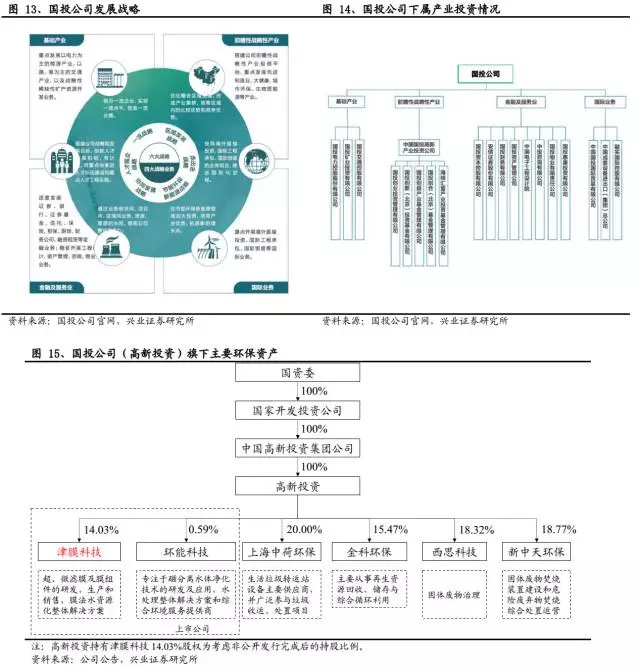

高新投资是国投公司旗下创投平台,增发完成后将成为公司第二大股东。公司本次非公开发行募集配套资金,高新投资拟作为第一大出资人认购1314.06万股,认购金额2亿元。非公开发行完成后,高新投资将持有公司14.03%股份,成为津膜科技第二大股东。高新投资是国投公司全资子公司中国高新旗下投资中小型、科技型、高成长性项目的创业投资平台,重点投资于环保与新能源、医疗健康、信息技术、先进制造与消费升级等前瞻性战略产业。高新投资共持有27家企业的股权,其中环保类公司有6家。

国投公司战略布局中独缺环保板块;津膜科技是国投公司最重要的环保上市资产之一。国投公司是国务院批准设立的国家投资控股公司和中央直接管理的国有重要骨干企业。经过20年的探索与实践,国投逐步形成了“股权投资-股权管理-股权经营”和“资产经营与资本经营相结合”的独特运作模式。2015年,国投公司资产总额4955亿元,营收1042亿元,控股了8家上市公司。节能环保领域是国投公司确立的六大战略之一。津膜科技是国投公司最重要的环保上市资产之一,而环保产业有望成为国投公司在十三五期间重点发展的产业。

津膜科技是高新投资旗下重要环保上市公司,有望持续获得国投公司低成本资金支持。津膜科技的股权结构比较分散,考虑非公开发行后,控股股东膜天膜工程的持股比例下降到17.13%,高新投资的股份比例没有稀释,较高的持股比例有利于绑定主要股东间的利益。目前,已有两名具有国投背景的董事入驻津膜科技董事会,深入参与公司战略决策与经营管理。高新投资此次作为主要出资人参与增发收购或是出于战略考虑,公司后续在战略合作方面有望持续获得国投系资金支持。津膜科技的融资成本较高,2015年7月份发行的短期融资券利率为6.95%,相同时期国投公司发行的短期债券的利率为3.14%。未来公司若能获得国投公司廉价资金支持,利息支出将得到削减。

有望携手河北建投水务拓展京津冀PPP项目

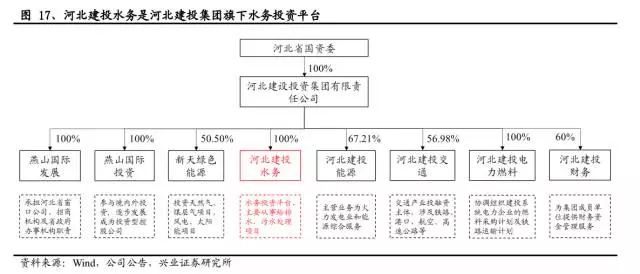

公司非公开发行对象之一的河北建投水务是河北地方政府投资平台下属公司。河北建投水务拟出资7000万元认购公司非公开发行的459.92万股,占发行完成后总股本的1.23%。河北建投水务的股东河北建设投资集团有限责任公司(河北建投集团)是河北省政府聚合、融通、引导社会资本和金融资本,支持河北省经济发展的投融资平台、基础设施建设平台和金融服务业平台。河北建投水务是河北建投集团旗下的水务投资平台,主要从事对天然水、原水、城市供排水、污水处理、中水、海水淡化等水务项目及相关配套设施的投资、经营、管理及相关技术咨询服务。

地域、资源优势互补,有望携手河北建投水务拓展京津冀PPP项目。津膜科技已与创业环保开展合作,强化技术对接和共同开发,作为联合体中标宁乡PPP项目(总投资2亿元)。津膜科技目前并没有京津冀地区的PPP项目。随着河北建投水务成为公司股东,津膜科技有望借助其在地域和资源上的优势,获取京津冀优质PPP项目。我们对京津冀地区发改委推介的项目进行了统计,河北、天津的水务类PPP项目分别有55个、14个,投资总额分别为115亿元和28.3亿元。未来京津冀地区水务类PPP项目可拓展空间巨大!

盈利预测与估值

参考公司目前在手订单情况和新项目投产进度,并综合考虑新股东河北建投水务带来PPP项目落地的影响,预计公司本部16~18年业绩分别为0.60亿、0.78亿和1.01亿;

江苏凯米并入公司后,拓宽公司下游应用领域,实现优势互补,业绩超业绩承诺,16~18年净利润分别为0.60亿、0.90亿和1.13亿;

金桥水科并入公司后订单取得增长,预计16~18年净利润分别为0.25亿、0.40亿和0.52亿;

公司研发费用投入增速趋于稳定。

盈利预测与投资建议:考虑此次增发,预测2016~2018年公司备考净利润达到1.5/2.1/2.7亿元。目前公司备考市值67亿元,2017年估值32倍,处于历史底部。增发收购标的有助于公司拓宽业务范围,延伸产业链布局。增发对象高新投资实力强劲,有望获取低成本资金及后续资本运作方面的支持。携手河北建投水务,PPP项目拓展有望加速落地。公司2015年增发股份将于今年12月解禁,现价18.03元/股较增发价26.52元/股折价32%,当前股价具有较高安全边际,给予增持评级。